Niels Berkholz

Wirtschaftsprüfer | Steuerberater

Ihr Ansprechpartner für die Steuererklärungen rund um Grundstücke.

Niels

Berkholz

Wirtschaftsprüfer |

Steuerberater

Ihr Ansprechpartner für die Steuererklärungen rund um Grundstücke.

Wir unterstützen Sie beim „Ausfüllen“ der Steuererklärung.

Wir helfen Ihnen auch, Ihren Aufwand minimal zu halten und

Fragen im Formular optimal in Ihrem Sinne zu beantworten.

Wir unterstützen Sie beim „Ausfüllen“ der Steuererklärung.

Wir helfen Ihnen auch, Ihren Aufwand minimal zu halten und

Fragen im Formular optimal in Ihrem Sinne zu beantworten.

Die Grundsteuer wird derzeit auf der Basis einer Bewertung aus dem Jahr 1964 berechnet; in den neuen Bundesländern sogar auf der Basis von 1935. Das musste auf „Weisung“ des Bundesverfassungsgerichtes geändert werden.

Daher werden alle Grundstücke in Deutschland neu bewertet. Schätzungen gehen von ca. 34 Millionen Grundstücken aus.

Alle Grundstückseigentümer müssen für die Bewertung eine Steuererklärung abgeben.

Die Steuererklärung wird grundsätzlich elektronisch abgegeben. Das ist mit einem sog. Elster-Zugang über www.elster.de möglich.¹ Seit Juli können Sie die Abgabe der Grundsteuererklärungen für Privateigentum auch über die Website www.grundsteuererklaerung-fuer-privateigentum.de des Bundesfinanzministerium erledigen.

In Härtefällen ist auch eine Abgabe auf Papier möglich.²

Sie können die Steuererklärung selbstverständlich auch durch einen Steuerberater einreichen lassen.

¹ Mit dem Elster-Zugang können Sie sich gegenüber allen Finanzbehörden identifizieren – unabhängig von der Grundsteuer. Der Prozess der Beantragung ähnelt dem eines Online-Banking-Zugangs dauert ca. zwei Wochen. Bitte beachten Sie, dass ein mit „Briefpost“ zugesandter Freischalt-Code nur kurze Zeit gültig ist. Übrigens: „Elster“ hat hier nichts mit dem räuberischen Vogel zu tun. Die Abkürzung steht für ELektronische STeuerERklärung

² Für Unternehmen sind elektronische Steuererklärungen schon länger verpflichtend. Die Finanzämter haben es bisher eher restriktiv ausgelegt, ob ein Härtefall vorliegt. Für die Grundsteuer gibt es unverbindliche Äußerungen der Finanzämter, dass die Härtefallregelung großzügiger gehandhabt werden soll.

Bei Wohngrundstücken (Ein, Zwei- und Mehrfamilienhäuser) sind vor allem folgende Informationen notwendig:

-

- Steuernummer/ID

- Stammdaten zum Grundstücke (Anschrift, Grundbuchdaten)

- Eigentumsverhältnisse

- Baujahr

- Kernsanierung, Abbruchverpflichtung

- Wohn- und Nutzflächen (ggf. für jede Wohnung gesondert)

- Steuervergünstigungen (i.W. Denkmale und Gemeinnützigkeit)

Dazu sind folgende Unterlagen hilfreich (aber nicht unbedingt notwendig):

-

- Grundbuchauszug

- bisheriger Einheitswertbescheid/Grundsteuermessbescheid

- Unterlagen zu den Eigentumsverhältnissen und zur Nutzfläche

- Flurkarte

- Kaufverträge

Grundsätzlich ja – aber: es kommt drauf an.

Die Steuererklärung ist für sog. wirtschaftliche Einheiten abzugeben. Eine wirtschaftliche Einheit entspricht im Wesentlichen der Auffassung:

„Das ist mein Grundstück, auf dem ich wohne. So könnte ich es verkaufen.“

Es wird oft vorkommen, dass eine wirtschaftliche Einheit aus mehreren Flurstücken besteht. Ob nebeneinander liegende Grundstücke desselben Eigentümers eine oder mehrere wirtschaftliche Einheiten bilden, muss im Einzelfall entschieden werden.

1. Januar 2022

Stichtag für die Bewertung;

30. März 2022

Allgemeinverfügung mit Aufforderung zur Abgabe einer Steuererklärung über den Grundsteuerwert¹;

31. Oktober 2022 31. Januar 2023

Bis zu diesem Tag müssen alle Grundstückseigentümer eine Steuererklärungen für die neue Bewertung beim Finanzamt einreichen.

bis 2024

Die Finanzämter ermitteln die sog. Grundsteuerwerte und schicken den Eigentümern formelle Bescheide dazu.

Ferner versenden die Kommunen neue Grundsteuerbescheide.

1. Januar 2025

Die Grundsteuer wird erstmals nach diesen neuen Werten bezahlt werden.

¹ Die „Allgemeinverfügung“ wurde im Bundessteuerblatt veröffentlicht, gilt für 10 Bundesländer und ersetzt den formellen individuellen Bescheid gegenüber dem Bürger. Auch wenn Grundstückseigentümer keine weitere Nachricht von Ihrem Finanzamt erhalten, müssen sie die Steuererklärung abgeben.

Allein für steuerliche Zwecke kann es für ein Grundstück verschiedene Werte geben, z.B.

-

- „Bedarfswert“ für Erbschaften und Schenkungen

- „Buchwert“ und den „Teilwert“ für die Bilanzierung

- „gemeiner Wert“ u.a. für die Einkommensteuer und Gewerbesteuer

Nun kommt der Grundsteuerwert nur für die Grundsteuer hinzu.

Der Grundsteuerwert wird in einem extrem stark standardisierten Verfahren ermittelt. Nur so ist es überhaupt möglich, in kurzer Zeit schätzungsweise 34 Millionen Grundstück zu bewerten. Dadurch wird der Grundsteuerwert in sehr vielen Fällen den tatsächlichen Wert des Grundstücks nicht widerspiegeln.

Der Grundsteuerwert, der jetzt ermittelt wird, ist im Wesentlichen die einzige Größe die letztlich die Höhe der Grundsteuer beeinflusst.

Da das Verfahren sehr stark standardisiert ist, kann der Wert kaum beeinflusst werden. Die wesentlichen „Stellschrauben“ für Sie sind bei Wohngrundstücken:

-

- die Nutzfläche

- die Zusammenfassung mehrerer Grundstücke zu wirtschaftlichen Einheiten (oder nicht)

- die Beurteilung von Kernsanierungen

Das System der Grundsteuer ist in Deutschland leider etwas kompliziert: insgesamt erhalten Sie drei Briefe in diesem Zusammenhang, nachdem Sie die Steuererklärung abgegeben haben:

| Welcher Brief? Bescheid über… |

Was steht drin? | Was bedeutet das? | Beispiel |

| … den Grundsteuerwert | Grundsteuerwert | Grundstückwert: 100.000 Euro |

|

| … den Grundsteuermessbetrag1 | Das Finanzamt multipliziert hier den Grundsteuerwert mit 0,31 Promille2 | Das ist eine reine Rechengröße ohne eigene Aussagekraft | 100.000 Euro X 0,31 Promille = 31 Euro Grundsteuermessbetrag |

| … die Grundsteuer (von der Gemeinde) |

Die Gemeinde multipliziert hier die Grundsteuermessbetrag mit dem lokalen Hebesatz3 | Das muss gezahlt werden. | 31 Euro x 300 % = 93 Euro Grundsteuer |

1Dieser Bescheid wird wahrscheinlich im gleichen Briefumschlag wie der Grundsteuerwert liegen. Formal sind es aber zwei Bescheide.

2Bei Wohngrundstücken; bei anderen Grundstücken ist das ein etwas anderer Wert.

3Der Hebesatz wird von den Gemeindeparlamenten voraussichtlich im Laufe des Jahres 2024 festgesetzt.

In folgenden Bundesländern gibt es abweichende Regelungen wie der Grundsteuerwert zu ermitteln ist:

-

- Bayern

- Baden-Württemberg

- Hessen

- Niedersachen

- Hamburg

Auch in diesen Ländern sind jedoch Erklärungen abzugeben.

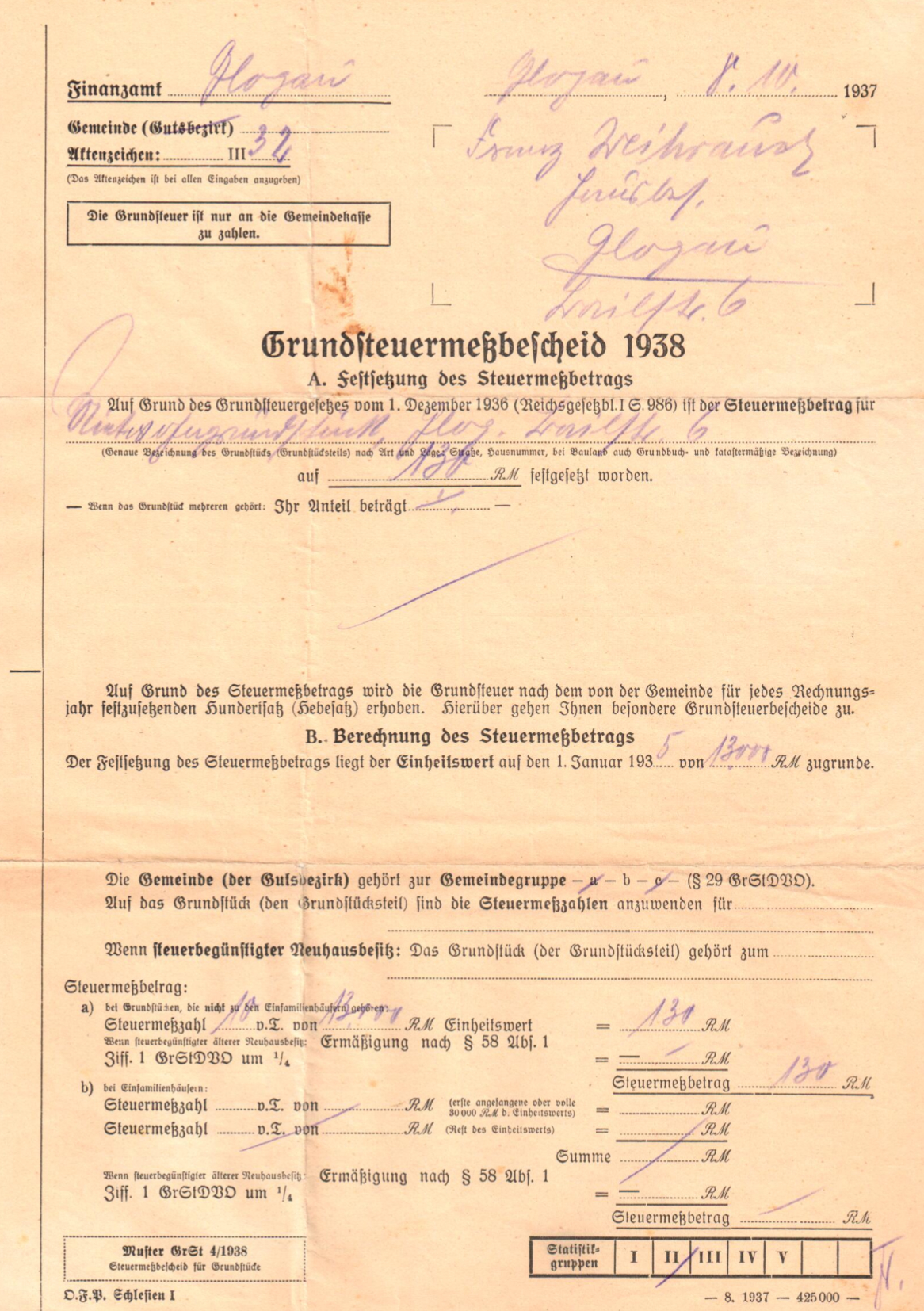

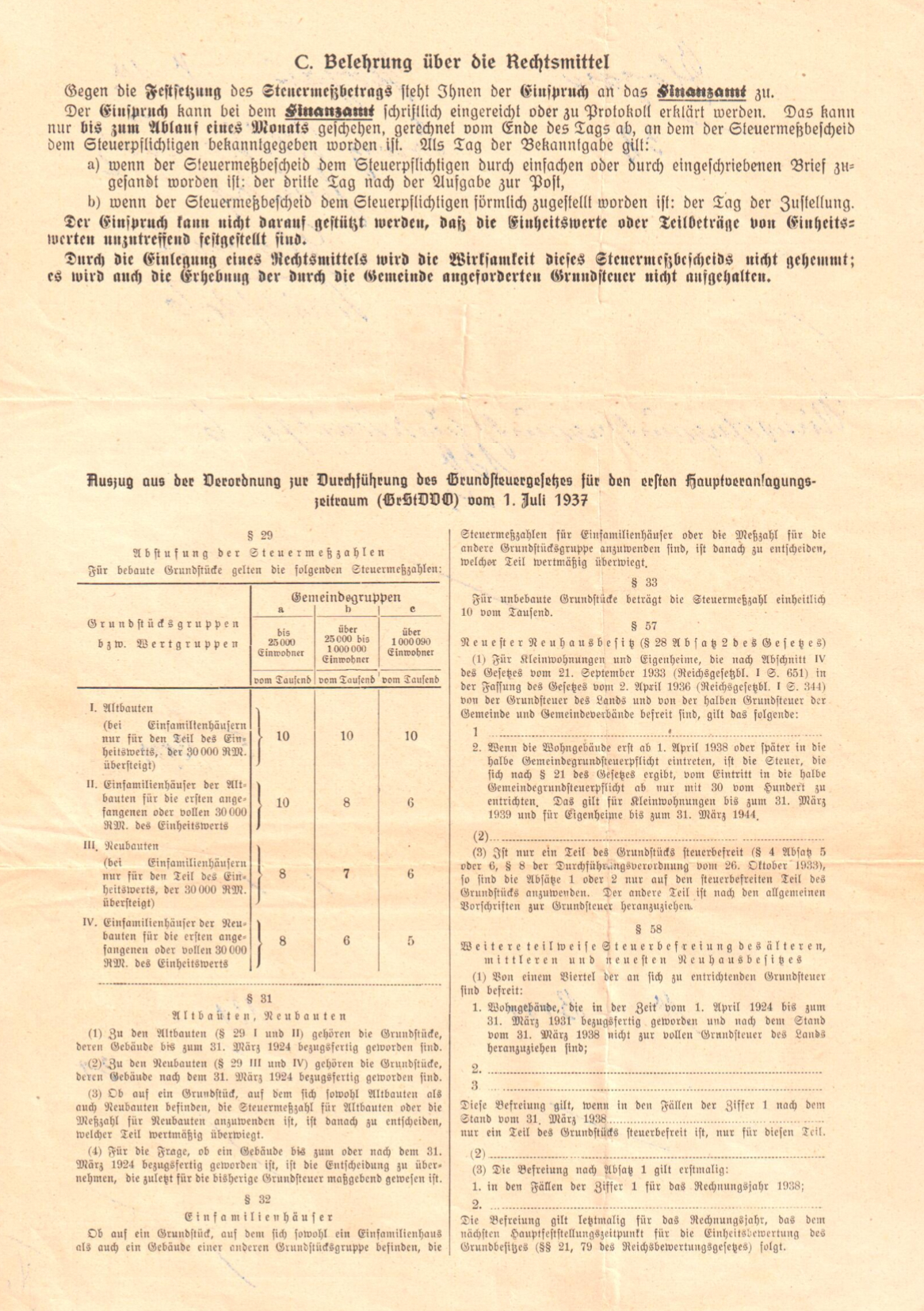

Die Grundsteuer wird derzeit auf der Basis einer Bewertung aus dem Jahr 1964 berechnet; in den neuen Bundesländern sogar auf der Basis von 1935. Das musste auf „Weisung“ des Bundesverfassungsgerichtes geändert werden.

Daher werden alle Grundstücke in Deutschland neu bewertet. Schätzungen gehen von ca. 34 Millionen Grundstücken aus.

Alle Grundstückseigentümer müssen für die Bewertung eine Steuererklärung abgeben.

Die Steuererklärung wird grundsätzlich elektronisch abgegeben. Das ist mit einem sog. Elster-Zugang über www.elster.de möglich.¹ Seit Juli können Sie die Abgabe der Grundsteuererklärungen für Privateigentum auch über die Website www.grundsteuererklaerung-fuer-privateigentum.de des Bundesfinanzministerium erledigen.

In Härtefällen ist auch eine Abgabe auf Papier möglich.²

Sie können die Steuererklärung selbstverständlich auch durch einen Steuerberater einreichen lassen.

¹ Mit dem Elster-Zugang können Sie sich gegenüber allen Finanzbehörden identifizieren – unabhängig von der Grundsteuer. Der Prozess der Beantragung ähnelt dem eines Online-Banking-Zugangs dauert ca. zwei Wochen. Bitte beachten Sie, dass ein mit „Briefpost“ zugesandter Freischalt-Code nur kurze Zeit gültig ist. Übrigens: „Elster“ hat hier nichts mit dem räuberischen Vogel zu tun. Die Abkürzung steht für ELektronische STeuerERklärung

² Für Unternehmen sind elektronische Steuererklärungen schon länger verpflichtend. Die Finanzämter haben es bisher eher restriktiv ausgelegt, ob ein Härtefall vorliegt. Für die Grundsteuer gibt es unverbindliche Äußerungen der Finanzämter, dass die Härtefallregelung großzügiger gehandhabt werden soll.

Bei Wohngrundstücken (Ein, Zwei- und Mehrfamilienhäuser) sind vor allem folgende Informationen notwendig:

- Steuernummer/ID

- Stammdaten zum Grundstücke (Anschrift, Grundbuchdaten)

- Eigentumsverhältnisse

- Baujahr

- Kernsanierung, Abbruchverpflichtung

- Wohn- und Nutzflächen (ggf. für jede Wohnung gesondert)

- Steuervergünstigungen (i.W. Denkmale und Gemeinnützigkeit)

Dazu sind folgende Unterlagen hilfreich (aber nicht unbedingt notwendig):

- Grundbuchauszug

- bisheriger Einheitswertbescheid/

Grundsteuermessbescheid - Unterlagen zu den Eigentumsverhältnissen und zur Nutzfläche

- Flurkarte

- Kaufverträge

Grundsätzlich ja – aber: es kommt drauf an.

Die Steuererklärung ist für sog. wirtschaftliche Einheiten abzugeben. Eine wirtschaftliche Einheit entspricht im Wesentlichen der Auffassung:

„Das ist mein Grundstück, auf dem ich wohne. So könnte ich es verkaufen.“

Es wird oft vorkommen, dass eine wirtschaftliche Einheit aus mehreren Flurstücken besteht. Ob nebeneinander liegende Grundstücke desselben Eigentümers eine oder mehrere wirtschaftliche Einheiten bilden, muss im Einzelfall entschieden werden.

1. Januar 2022

Stichtag für die Bewertung;

30. März 2022

Allgemeinverfügung mit Aufforderung zur Abgabe einer Steuererklärung über den Grundsteuerwert¹;

31. Oktober 2022 31. Januar 2023

Bis zu diesem Tag müssen alle Grundstückseigentümer eine Steuererklärungen für die neue Bewertung beim Finanzamt einreichen.

bis 2024

Die Finanzämter ermitteln die sog. Grundsteuerwerte und schicken den Eigentümern formelle Bescheide dazu.

Ferner versenden die Kommunen neue Grundsteuerbescheide.

1. Januar 2025

Die Grundsteuer wird erstmals nach diesen neuen Werten bezahlt werden.

¹ Die „Allgemeinverfügung“ wurde im Bundessteuerblatt veröffentlicht, gilt für 10 Bundesländer und ersetzt den formellen individuellen Bescheid gegenüber dem Bürger. Auch wenn Grundstückseigentümer keine weitere Nachricht von Ihrem Finanzamt erhalten, müssen sie die Steuererklärung abgeben.

Allein für steuerliche Zwecke kann es für ein Grundstück verschiedene Werte geben, z.B.

- „Bedarfswert“ für Erbschaften und Schenkungen

- „Buchwert“ und den „Teilwert“ für die Bilanzierung

- „gemeiner Wert“ u.a. für die Einkommensteuer und Gewerbesteuer

Nun kommt der Grundsteuerwert nur für die Grundsteuer hinzu.

Der Grundsteuerwert wird in einem extrem stark standardisierten Verfahren ermittelt. Nur so ist es überhaupt möglich, in kurzer Zeit schätzungsweise 34 Millionen Grundstück zu bewerten. Dadurch wird der Grundsteuerwert in sehr vielen Fällen den tatsächlichen Wert des Grundstücks nicht widerspiegeln.

Der Grundsteuerwert, der jetzt ermittelt wird, ist im Wesentlichen die einzige Größe die letztlich die Höhe der Grundsteuer beeinflusst.

Da das Verfahren sehr stark standardisiert ist, kann der Wert kaum beeinflusst werden. Die wesentlichen „Stellschrauben“ für Sie sind bei Wohngrundstücken:

- die Nutzfläche

- die Zusammenfassung mehrerer Grundstücke zu wirtschaftlichen Einheiten (oder nicht)

- die Beurteilung von Kernsanierungen

Das System der Grundsteuer ist in Deutschland leider etwas kompliziert: insgesamt erhalten Sie drei Briefe in diesem Zusammenhang, nachdem Sie die Steuererklärung abgegeben haben:

| Bescheid über den Grundsteuerwert | |

| Inhalt: | Grundsteuerwert |

| Bescheid über den Grundsteuermessbetrag1 |

|

| Inhalt: | Das Finanzamt multipliziert hier den Grundsteuerwert mit 0,31 Promille2 Das ist eine reine Rechengröße ohne eigene Aussagekraft |

| Bescheid über die Grundsteuer (von der Gemeinde) |

|

| Inhalt: | Die Gemeinde multipliziert hier die Grundsteuermessbetrag mit dem lokalen Hebesatz3 Das muss gezahlt werden. |

| Beispiel | |

| 100.000 Euro Grundstückwert

100.000 Euro x 0,31 Promille 31 Euro x 300 % |

|

1 Dieser Bescheid wird wahrscheinlich im gleichen Briefumschlag wie der Grundsteuerwert liegen. Formal sind es aber zwei Bescheide.

2 Bei Wohngrundstücken; bei anderen Grundstücken ist das ein etwas anderer Wert.

3 Der Hebesatz wird von den Gemeindeparlamenten voraussichtlich im Laufe des Jahres 2024 festgesetzt.

In folgenden Bundesländern gibt es abweichende Regelungen wie der Grundsteuerwert zu ermitteln ist:

- Bayern

- Baden-Württemberg

- Hessen

- Niedersachen

- Hamburg

Auch in diesen Ländern sind jedoch Erklärungen abzugeben.